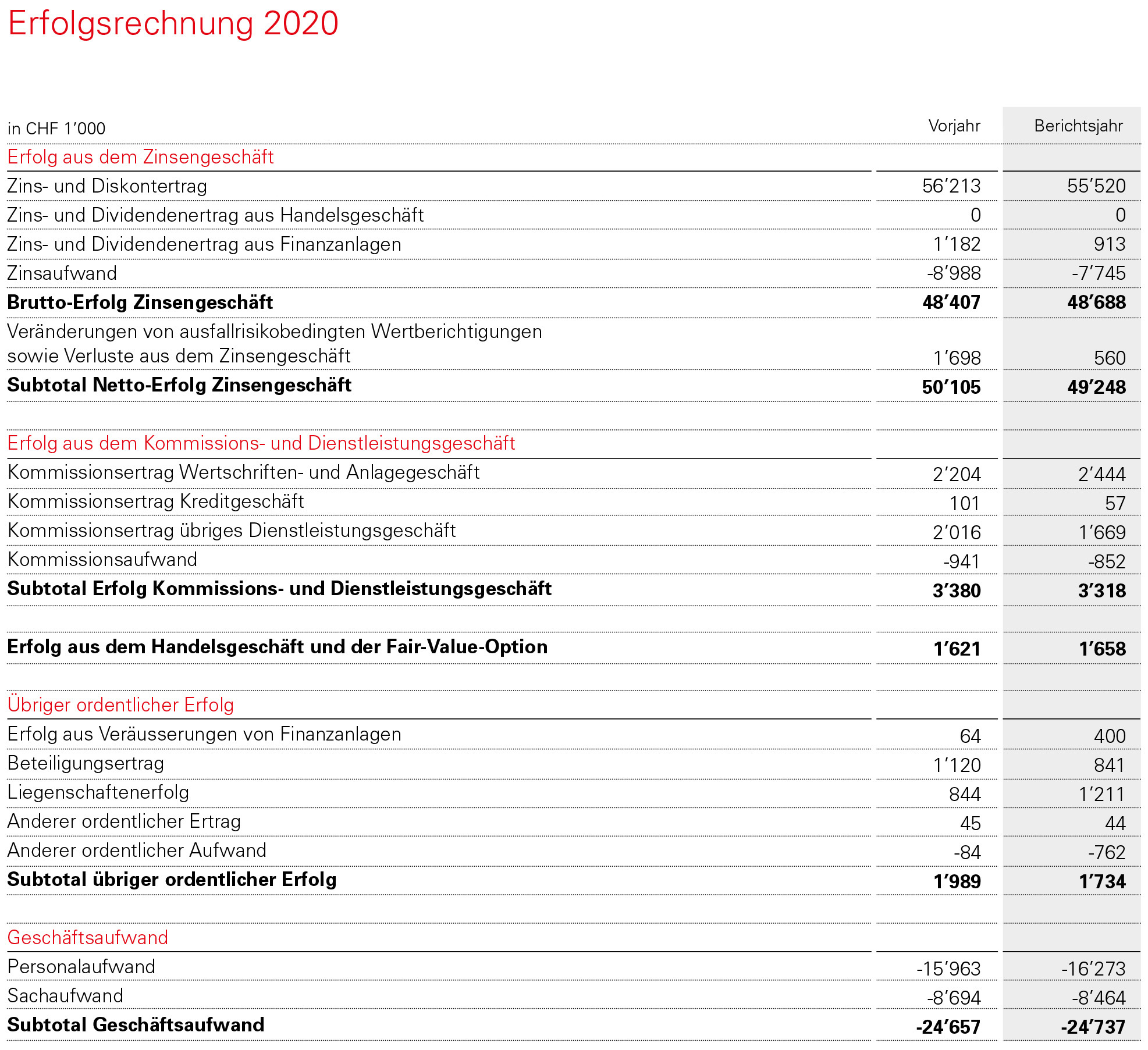

Erfolg aus dem Zinsengeschäft

Der operative Erfolg aus dem Kerngeschäft der AEK Bank, dem Zinsengeschäft, hat sich trotz sinkender Marge als Folge des höheren Wachstumsvolumens um CHF 0.3 Millionen bzw. 0.6 % auf CHF 48.7 Millionen erhöht. Dem Rückgang bei den Zinserträgen konnte mit dem tieferen Zinsaufwand erfolgreich gegengesteuert werden. Mit einem Anteil von 87.9 % (Vorjahr 87.4 %) am Gesamtertrag ist das Zinsengeschäft weiterhin die wichtigste Einnahmequelle.

Kommissionsgeschäft

Der Ertrag im Wertschriften- und Anlagegeschäft konnte vor allem dank den höheren Courtagen und dem Zuwachs in der Vermögensverwaltung erzielt werden. Der Anstieg bei den Vermögensverwaltungsmandaten beträgt sehr gute 22 % und erreicht nun ein Gesamtvolumen von CHF 103 Millionen. Dank dem Wertschriften- und Anlagegeschäft konnte dem Rückgang im übrigen Dienstleistungsgeschäft mit den tieferen Bancomat-Standortgebühren entgegengewirkt werden. Auch bei den Kommissionsaufwendungen konnten weitere Kosten eingespart werden. Das Kommissions- und Dienstleistungsgeschäft schliesst somit mit knapp CHF 0.1 Millionen unter dem Vorjahr ab.

Handelsgeschäft und übriger ordentlicher Erfolg

Der Devisen-, Sorten- und Edelmetallerfolg hat sich gegenüber dem Vorjahr weiter auf CHF 1.7 Millionen erhöht. Der übrige ordentliche Erfolg schliesst mit CHF 1.7 Millionen um CHF 0.3 Millionen unter dem Vorjahr ab und beruht vor allem auf Rückgänge im Beteiligungsertrag in der Höhe von CHF 0.3 Millionen und Rückgänge infolge Veräusserung und Bewertungskorrekturen auf Aktien von CHF 0.3 Millionen. Im Gegenzug konnte der Liegenschaftserfolg um CHF 0.4 Millionen weiter ausgebaut werden.

Geschäftsaufwand

Der Geschäftsaufwand schliesst mit CHF 0.1 Millionen höheren Kosten als noch im Vorjahr ab. Dies aufgrund dessen, dass sich die Personalaufwendungen infolge drei neu geschaffener Stellen und Erhöhung von Pensen (Total: +3.9 FTE‘s) um CHF 0.3 Millionen erhöht haben. Wie in den Vorjahren wurde darauf Wert gelegt, dass sich die Mitarbeitenden weiterbilden. Die Ausbildungskosten haben sich im Berichtsjahr auf CHF 0.2 Millionen eingependelt. Im Gegenzug konnten die Kosten, trotz höheren IT-Aufwendungen, beim Sachaufwand um CHF 0.2 Millionen reduziert werden. Dies war nur möglich, dank einer gesunden Kostendisziplin aller Bereiche. Das Kosten-/Ertrags-Verhältnis kommt auf 44.7 % (Vorjahr 44.5 %) zu stehen, was im Bankenvergleich als sehr guter Wert gilt.

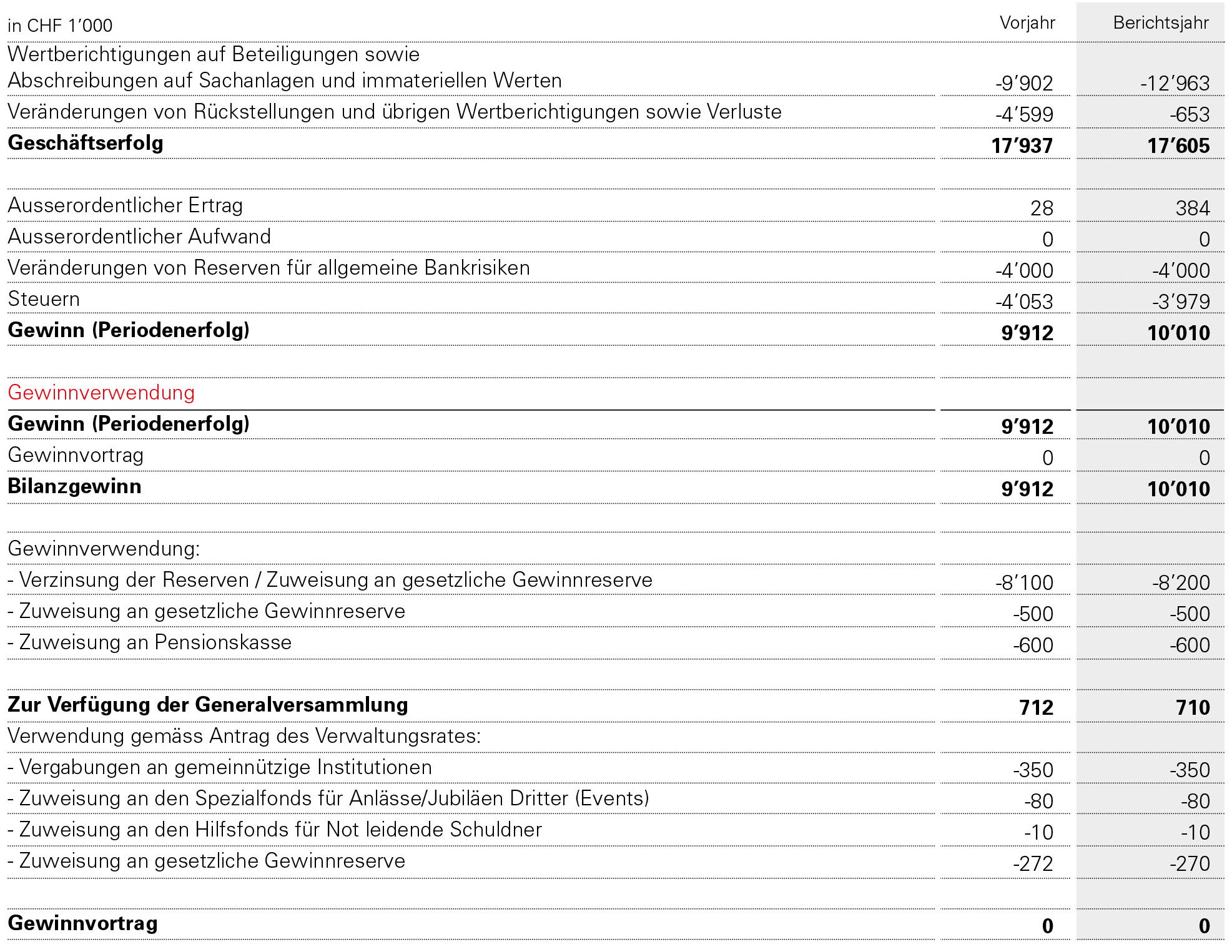

Geschäftserfolg

Neben den ordentlichen Abschreibungen der Sachanlagen mit CHF 8.1 Millionen sind die Beteiligungen mit CHF 4.8 Millionen reduziert worden. Der Geschäftserfolg schliesst mit CHF 17.6 Millionen um CHF 0.3 Millionen leicht schlechter ab als im Vorjahr.

Veränderungen von Reserven für allgemeine Bankrisiken

Wir rechnen für das vergangene Geschäftsjahr mit weniger hohen Steueraufwendungen als noch im Vorjahr und haben daher eine entsprechende Abgrenzung auf den prognostizierten Steueraufwand von CHF 4.0 Millionen (-0.1 Mio.) vorgenommen.

Steuern

Wir rechnen für das vergangene Geschäftsjahr mit weniger hohen Steueraufwendungen als noch im Vorjahr und haben daher eine entsprechende Abgrenzung auf den prognostizierten Steueraufwand von CHF 4.1 Millionen (-CHF 0.7 Millionen) vorgenommen.

Jahresgewinn und Gewinnverwendung

Der Jahresgewinn beläuft sich auf über CHF 10.0 Millionen.

Ereignisse nach dem Bilanzstichtag

Zwischen dem Bilanzdatum und der Drucklegung sind keine Ereignisse mit negativem Einfluss auf die Vermögens-, Finanz- und Ertragslage eingetreten.