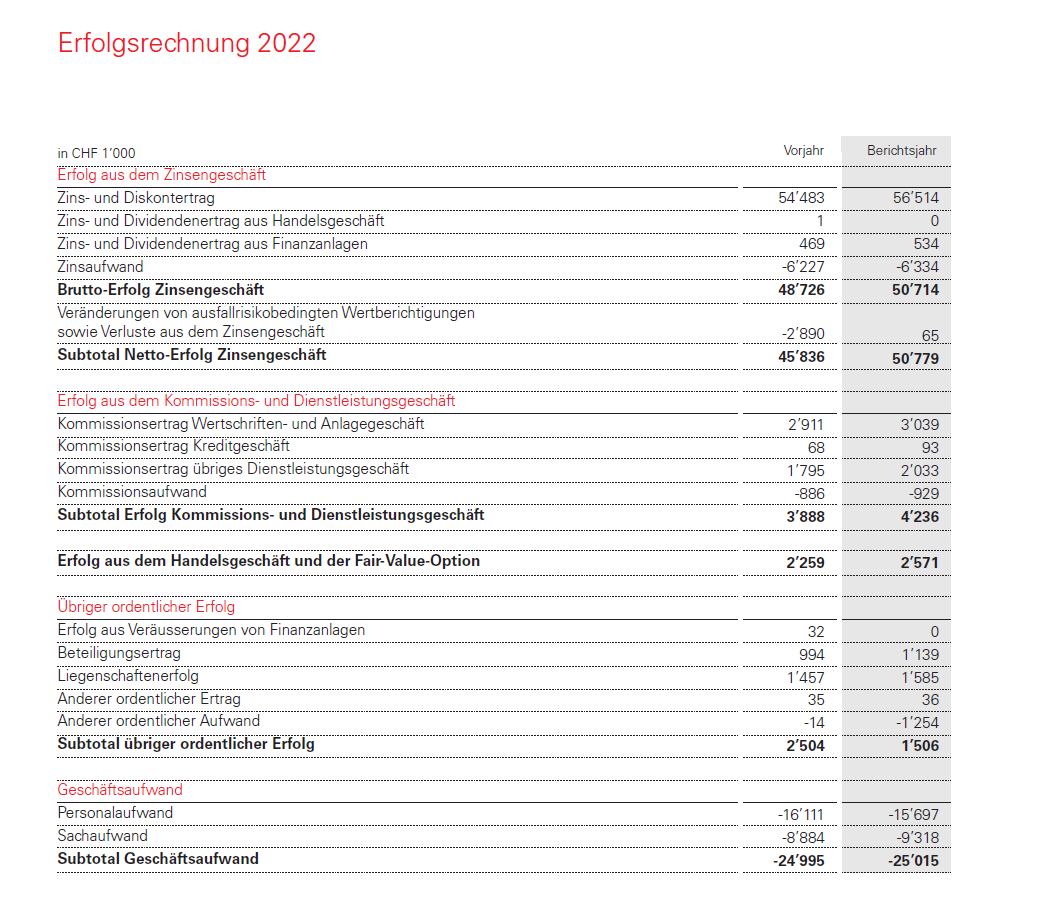

Erfolg aus dem Zinsengeschäft

Der operative Erfolg aus dem Kerngeschäft der AEK Bank, dem Zinsengeschäft, hat sich trotz gleichbleibender Marge als Folge des höheren Wachstumsvolumens um CHF 2.0 Millionen bzw. 4.1 % auf CHF 50.7 Millionen erhöht. Dem leicht höheren Zinsaufwand konnte mit dem klar höheren Zinsertrag erfolgreich entgegengewirkt werden. Mit einem Anteil von 85.9 % (Vorjahr 84.9 %) am Gesamtertrag ist das Zinsengeschäft weiterhin die wichtigste Einnahmequelle.

Kommissionsgeschäft

Der Ertrag im Wertschriften- und Anlagegeschäft konnte vor allem dank dem Zuwachs in der Vermögensverwaltung erzielt werden. Der Anstieg bei den Vermögensverwaltungs-Mandaten beträgt erfreuliche 13 % und erreicht nun ein Gesamtvolumen von CHF 137 Millionen. Auch im Kommissionsertrag im übrigen Dienstleistungsgeschäft schliessen wir klar besser ab als im Vorjahr, dies dank der höheren Bancomat-Standortgebühren, welche fast wieder auf das Niveau vor der Pandemie zu stehen kommen. Die Kommissionsaufwendungen sind aufgrund des höheren Volumens zum Vorjahr leicht angestiegen. Das Kommissionsund Dienstleistungsgeschäft schliesst mit 8.9 %, bzw. CHF 0.3 Millionen über dem Vorjahr ab.

Handelsgeschäft und übriger ordentlicher Erfolg

Der Devisen-, Sorten- und Edelmetallerfolg hat sich gegenüber dem Vorjahr weiter auf CHF 2.6 Millionen erhöht. Der übrige ordentliche Erfolg schliesst mit CHF 1.5 Millionen um knapp CHF 1 Million unter dem Vorjahr ab. Die nicht realisierten Bewertungserfolge aus den Wertschriften in den Finanzanlagen verzeichnen per Jahresende einen vorübergehenden Verlust von CHF 1.3 Millionen. Im Gegenzug konnten die Erträge bei den Beteiligungen um CHF 0.1 Millionen und die Erträge bei den Liegenschaften um CHF 0.1 Millionen weiter ausgebaut werden.

Geschäftsaufwand

Der Geschäftsaufwand verursacht mit CHF 20 Tausend leicht höhere Kosten als im Vorjahr. Bei den Personalaufwendungen konnten wir Kosten in der Höhe von CHF 0.4 Millionen einsparen, da während dem Jahr weniger Ressourcen benötigt wurden. Die FTE‘s haben sich im Vergleich zum Vorjahr vorübergehend um -2.8 FTE‘s reduziert. Wie in den Vorjahren wurde Wert darauf gelegt, dass sich die Mitarbeitenden weiterbilden. Die Ausbildungskosten sind im Berichtsjahr auf CHF 0.2 Millionen zu stehen gekommen. Im Gegenzug sind die Aufwendungen im Sachaufwand durch höhere IT-Kosten und höhere Kosten für die Kartenabwicklung um CHF 0.4 Millionen über dem Vorjahr ausgefallen. Die Beibehaltung der fast gleichbleibenden Kosten war nur möglich dank einer gesunden Kostendisziplin aller Bereiche. Das Kosten-/Ertrags-Verhältnis kommt auf 42.4 % (Vorjahr 43.6 %) zu stehen, was im Bankenvergleich als sehr guter Wert gilt.

Geschäftserfolg

Neben den ordentlichen Abschreibungen der Sachanlagen mit CHF 8.2 Millionen sind die Beteiligungen mit CHF 3.1 Millionen reduziert worden. Der Geschäftserfolg schliesst infolge der Veränderung von Wertberichtigungen im Zinsengeschäft mit CHF 21.5 Millionen um CHF 4.5 Millionen besser ab als im Vorjahr.

Veränderungen von Reserven für allgemeine Bankrisiken

Die Reserven für allgemeine Bankrisiken sind mit CHF 8 Millionen zur weiteren Stärkung der Eigenmittel dotiert worden.

Steuern

Wir rechnen für das vergangene Geschäftsjahr mit höheren Steueraufwendungen als im Vorjahr und haben daher eine entsprechende Abgrenzung auf dem prognostizierten Steueraufwand von CHF 4.3 Millionen vorgenommen.

Jahresgewinn und Gewinnverwendung

Der Jahresgewinn beläuft sich auf über CHF 10.1 Millionen und wird gemäss Vorschlag auf Seite 51 verwendet.

Ereignisse nach dem Bilanzstichtag

Zwischen dem Bilanzdatum und der Drucklegung sind keine Ereignisse mit negativem Einfluss auf die Vermögens-, Finanz- und Ertragslage eingetreten.